Баспаналы болудың ең тиімді жолы

Емдік өсімдіктерден жасалған табиғи дәрілер мен дәрумендер, балалар мен ересектерге арналған брендтік киімдер, косметика, т.б. төмендетілген бағамен тапсырыс бере аласыз, Қазақстанның кез-келген аумағына жеткізіп береді. Толық ақпаратты мына сілтеме арқылы алыңыз:

Қазақстанда қазір халықтың 80 пайыздай баспаналы болдуды немесе баспаналарын кеңейтуді ойлайды екен. Яғни, үйге деген сұраныс өте жоғары. Қазір мемелкет кеңес заманындағыдай адамдарды тегін баспанамен қамтамасыз етпейді. Үй алу әр адамның өз шаруасы. Осыған орай әркім баспаналы болудың амал-тәсілін өзі қарастырады. Салынып жатқан үйлер де, сатылатын пәтерлер де баршылық. Тек ақшаң болсын де. Бірақ та, екінің бірінде ондай ақша Жоқ. Сонда не істемек керек?

Қазақстанда қазір халықтың 80 пайыздай баспаналы болдуды немесе баспаналарын кеңейтуді ойлайды екен. Яғни, үйге деген сұраныс өте жоғары. Қазір мемелкет кеңес заманындағыдай адамдарды тегін баспанамен қамтамасыз етпейді. Үй алу әр адамның өз шаруасы. Осыған орай әркім баспаналы болудың амал-тәсілін өзі қарастырады. Салынып жатқан үйлер де, сатылатын пәтерлер де баршылық. Тек ақшаң болсын де. Бірақ та, екінің бірінде ондай ақша Жоқ. Сонда не істемек керек?

Ипотека үй алушы адамды емес, банкті жарылқаушы құрал

Өз басым өмірімде екі рет ипотекалық несие алып, пәтер сатып алған екенмін. Содан көңілге түйгенім, банк деген мекеме ең алдымен өз ҚАЛТАСЫН ОЙЛАЙДЫ. Оған адамдардың баспаналы болуы, болмауы – еш қызықсыз. Сондықтан банк екіжақты шартта қалайда өз мүддесінің жан-жақты қорғалып, клиенттің есебінен көбірек қармап қалу жағын қарастырады.

Ипотека алдыңыз дейік. Алдымен кем дегенде сатып алатын үйдің 30 пайызы көлемінде алғашқы жарна саласыз. Содан кейін жетпегенін банктен аласыз. Банк өсімдері әрқалай. Мәселен, мен алған Халық банкінің жылдық өсімі – 14 пайыз болды. 14 пайыз деген аты болмаса, 10 жылға созғанда банктен алған 12 мың долларым 23400 долларға айналды. Сөйтіп, банк мені қарызымды екі есеге артық төлеуге мәжбүр етті. Үй қажет екен, бұған амалсыз көнесіз.

Содан кейін банк алашқы бес жыл бойы сізге банк өсімін төлетеді. Негізгі қарызды содан кейін ғана төлей бастайсыз. Яғни, банк алдымен өз қалтасын толтырып алады. Құдай сақтасын, егер бес-алты жыл төлеп келіп, жұмысқа жарамсыз болып қалсаңыз, онда негізгі қарызыңыз төленбегендіктен, банк сізден пәтерді сот арқылы тартып алады. Осылайша, сіз ақшаңыздан да, баспанаыздан да айрыласыз.

Одан қалды, қаржы дағдарыстарына байланысты банктер несие шартын қайта қарап, қарыз көлемін инфляцияны ескеріп қайта есептейтін жағдайлары көп кездесіп жатады. Осыған орай, сіз алдымен алған қарызыңыздан әлдеқайда көп мөлшерде ақша қайтаруға тиіс боласыз. Осылардың бәрінен түйреміз: банктен ипотека алу тиімсіз ғана емес, қауіпті де.

Тұрғынүй кооперативінен жұрт неге үркеді?

Баспаналы болудың баламалы тәсілі ретінде дүниеге келген тұрғынүй кооперативтері адамдардың баспаналы болуына мүмкіндік беретін ең қолайлы тәсіл. Десе де, кооператив атын пайдаланып, ақша тапқысы келген алаяқтардың кесірінен жұрттың оған деген сенімі біршама төмен.

Бір ғана Көкшетау қаласында қазіргі күні өздері ашып алып, жұрттың ақшаларын алдап алған екі алаяқ кооператив иесінің үстінен қылмыстық іс қозғалып жатыр. Еліміз бойынша олардың саны бірқыдырау болады. Дегенмен, мына жағдай анық: кооперативтердің бәрі алаяқтар емес.

Мен ресейлік Лайф из гуд компаниясына биыл сәуір айында тіркелген едім. Компанияның екі өнімі бар: 1-сі Бетвей тұрғынүй кооперативі, 2-сі Виста депозиті. Екеуі де жоғары сұранымға ие өнімдер. Компания бес жылдай уақыт нарықта жемісті жұмыс жасап келеді және осы уақыттың ішінде бір де бір адам тарапынан компанияның қызметіне өкпе-реніш айтылмаған. Яғни, сенім білдіруге болады.

Қазақта «молданың істегенін емес, айтқанын істе» деген сөз бар. Сөзі бір жақта, ісі екінші жақта жүретін адамға жалпы сенуге болмайды. Сондықтан, сөзі мен ісі бір жерден ышғатын адамға ғана сенім артқан жөн болады. Осы орайда, мен өз басым Лайф из гуд компаниясының екі өнімінің екеуін де тұтынамын.

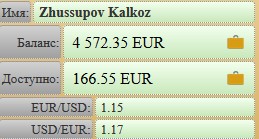

Ең алдымен, Виста есепшотынан депозит салып есеп аштым. Қазір ол жұмыс жасап тұр.

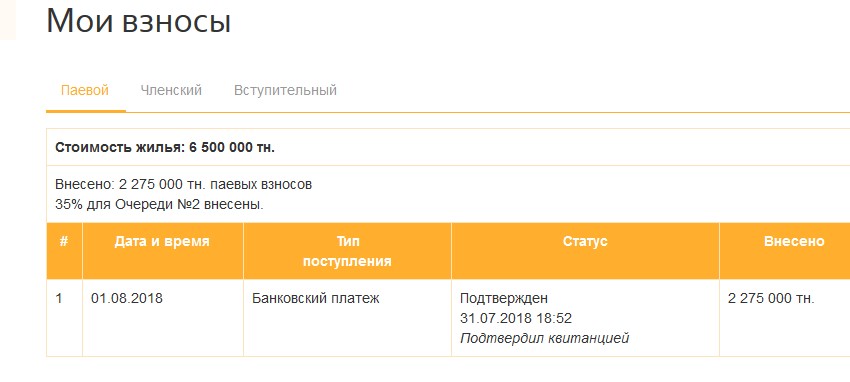

Таяуда Бествей кооперативіне алғашқы жарнаны аударып, пәтер алу кезегіне тұрдым.